4月28日,海能技术发布2024年年度报告,审计意见为标准无保留审计意见。

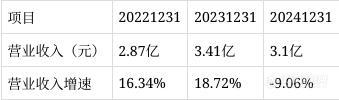

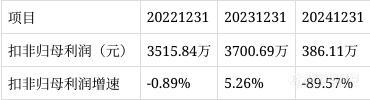

报告显示,公司2024年全年营业收入为3.1亿元,同比下降9.06%;归母净利润为1307.17万元,同比下降70.99%;扣非归母净利润为386.11万元,同比下降89.57%;基本每股收益0.15元/股。

公司自2022年9月上市以来,已经现金分红2次,累计已实施现金分红为3320.3万元。公告显示,公司拟向全体股东每10股派发现金股利1.5元(含税)。

一、业绩质量层面

报告期内,公司营收为3.1亿元,同比下降9.06%;净利润为582.54万元,同比下降84.7%;经营活动净现金流为2798.6万元,同比下降39.35%。

从业绩整体层面看,需要重点关注:

• 营业收入下降。报告期内,营业收入为3.1亿元,同比下降9.06%。

• 归母净利润大幅下降。报告期内,归母净利润为0.1亿元,同比大幅下降70.99%。

• 扣非归母净利润大幅下降。报告期内,扣非归母净利润为386.1万元,同比大幅下降89.57%。

• 第四季度净利润异动。报告期内,净利润为582.5万元,且前三季度为-0.1亿元,第四季度转负为正。

结合现金流质量看,需要重点关注:

• 经营活动净现金流持续下降。近三期年报,经营活动净现金流分别为0.7亿元、0.5亿元、0.3亿元,持续下降。

二、盈利能力层面

报告期内,公司毛利率为64.59%,同比下降3.59%;净利率为1.88%,同比下降83.18%;净资产收益率(加权)为2.65%,同比下降71.07%。

结合公司经营端看收益,需要重点关注:

• 销售毛利率持续下降。近三期年报,销售毛利率分别为69.26%、68.14%、64.59%,变动趋势持续下降。

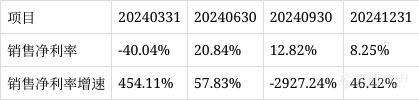

• 销售净利率较为波动。报告期内,公司一季度至四季度的销售净利率分别为-40.04%、20.84%、12.82%、8.25%,同比变动分别为454.11%、57.83%、-2927.24%、46.42%,销售净利率较为波动。

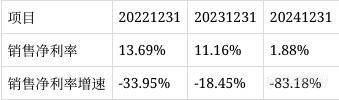

• 销售净利率持续下降。近三期年报,销售净利率分别为13.69%,11.16%,1.88%,变动趋势持续下降。

从非常规性损益看,需要重点关注:

• 非常规性收益占比较高。报告期内,非常规性收益/净利润比值为64.9%。(注:非常规性收益=投资净收益+公允价值变动净收益+营业外收入+非流动资产处置损失)。

从是否存在减值风险看,需要重点关注:

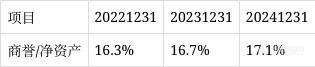

• 商誉/净资产比值持续增长。近三期年报,商誉/净资产比值分别为16.3%、16.7%、17.1%,呈持续增长趋势。

从客商集中度及少数股东等维度看,需要重点关注:

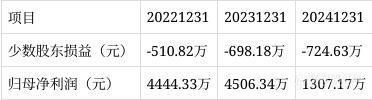

• 少数股东损益为负,归母净利润为正。报告期内,少数股东损益为-724.6万元,归母净利润为0.1亿元。

三、资金压力与安全层面

报告期内,公司资产负债率为15.83%,同比下降8.42%;流动比率为3.65,速动比率为2.49;总债务为538.79万元,其中短期债务为538.79万元,短期债务占总债务比为100%。

从短期资金压力看,需要重点关注:

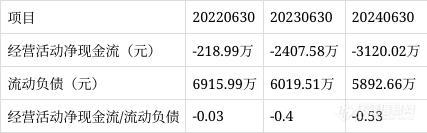

• 经营活动净现金流/流动负债比值持续下降。近三期年报,经营活动净现金流/流动负债比值为分别为0.83、0.55、0.38,持续下降。

四、运营效率层面

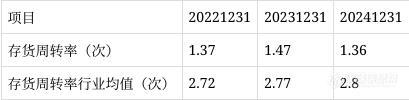

报告期内,公司应收帐款周转率为23.79,同比下降4.8%;存货周转率为1.36,同比下降10.65%;总资产周转率为0.53,同比下降5.69%。

从经营性资产看,需要重点关注:

• 存货周转率大幅低于行业均值。报告期内,存货周转率1.36低于行业均值2.8,行业偏离度超过50%。

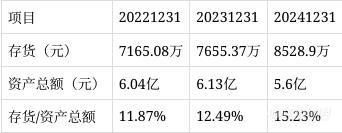

• 存货/资产总额比值持续增长。近三期年报,存货/资产总额比值分别为11.87%、12.49%、15.23%,持续增长。

从三费维度看,需要重点关注:

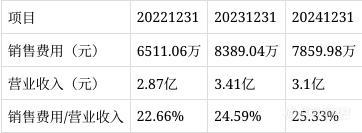

• 销售费用/营业收入高于行业均值。报告期内,销售费用/营业收入比值为25.33%,高于行业均值6.69%。

• 销售费用/营业收入比值持续增长。近三期年报,销售费用/营业收入比值分别为22.66%、24.59%、25.33%,持续增长。